Escrito por

elinversorjunior@gmail.com

en

Metales preciosos (Oro y Plata)

Aviso importante

Este texto tiene un fin educativo e informativo. No es una recomendación de inversión ni sustituye asesoramiento financiero personalizado.

En El Inversor Junior intentamos mirar los mercados como un laboratorio: observar datos, proponer explicaciones plausibles y aceptar que la realidad casi nunca cabe en un único titular. 2025 fue exactamente eso para los metales preciosos: máximos históricos, movimientos rápidos y un “cambio de régimen” que sorprendió a muchos.

1) 2025 en una frase: refugio + dólar débil + tensión geopolítica… y plata en esteroides

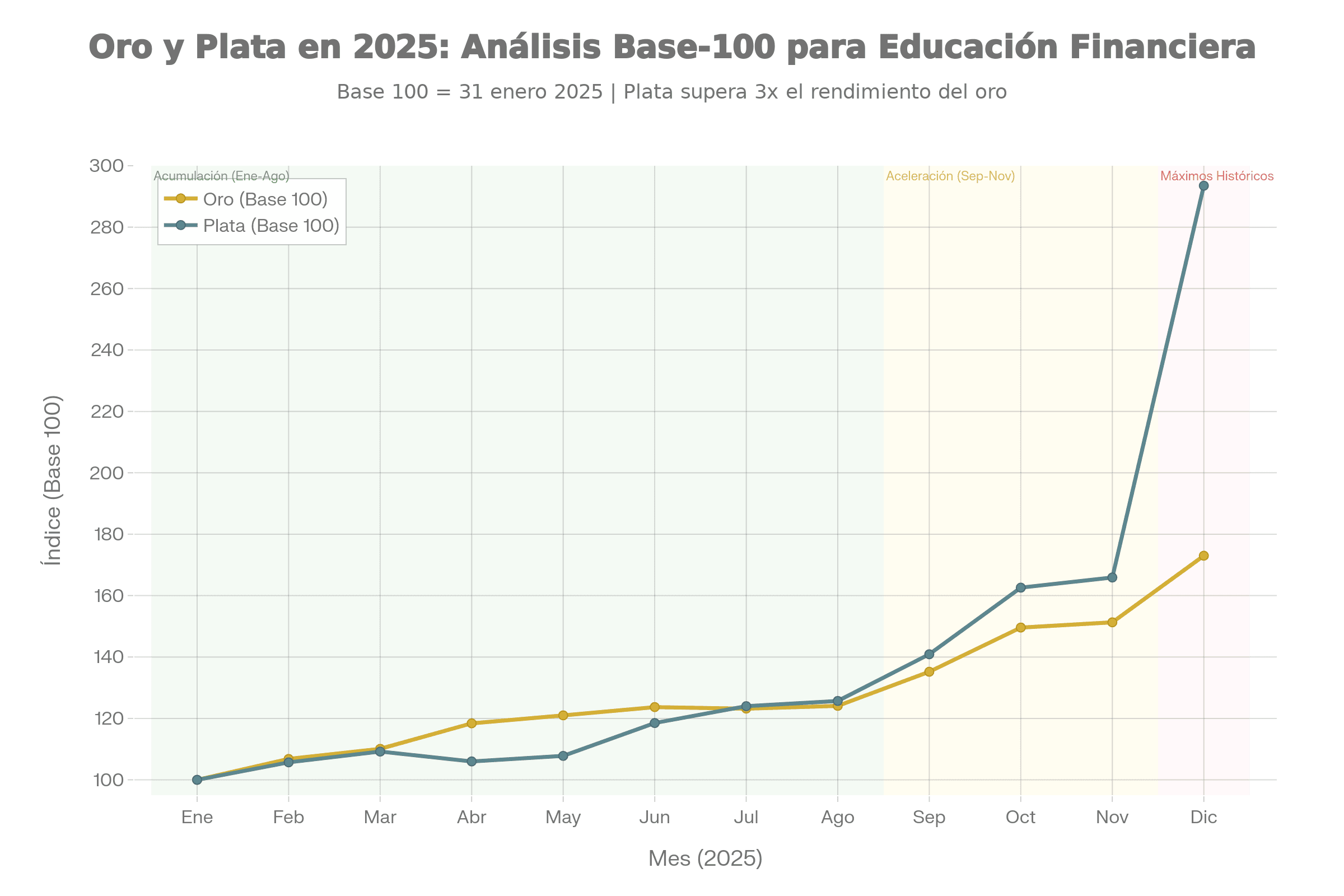

Oro: cerró 2025 cerca de máximos históricos, alrededor de $4.5k/oz, tras encadenar récords durante el año. Economía Financiera+1

Plata: pasó de ser “metal secundario” a protagonista: en la última parte del año llegó a marcar un récord cerca de $79/oz (según la referencia). Economía Financiera+1

A nivel de método (científico y humilde): primero observamos el fenómeno (subidas y volatilidad), luego planteamos hipótesis (macro, flujos, oferta/demanda, geopolitica) y finalmente contrastamos con fuentes (WGC, Reuters, Silver Institute, etc.). No para “adivinar”, sino para entender.

2) Oro: récords, demanda institucional y bancos centrales como telón de fondo

2.1. Qué pasó (hechos observables)

- El oro alcanzó $4,000/oz el 8 de octubre (otro hito dentro de un año lleno de máximos). World Gold Council

- En diciembre, varias referencias sitúan el oro en la zona $4,4k–$4,55k/oz, con máximo histórico alrededor de $4,549.95. Reuters+1

2.2. Por qué (tres motores que encajan con los datos)

Motor A — Macro: tipos, dólar y “precio del dinero”

Reuters resumía el tramo final de 2025 como una combinación de expectativas de política monetaria más laxa, caída del dólar y búsqueda de activos duros. Reuters

Motor B — Bancos centrales: compra estructural (aunque no lineal)

- El World Gold Council reportó que en Q3 2025 los bancos centrales compraron 220 toneladas netas, y que el acumulado del año (hasta Q3) era 634 toneladas. World Gold Council

- Reuters, en el cierre de año, apuntó a que los bancos centrales iban “en camino” de comprar ~850 toneladas en 2025 (estimación de fin de año). Reuters

Motor C — Flujos financieros: ETFs y demanda inversora

- En Q3 2025 hubo una entrada muy fuerte a ETFs de oro (+222t), según WGC. World Gold Council

- Reuters habló de inflows muy elevados en ETFs respaldados por oro en 2025. Reuters

Matiz importante (para no caer en simplismos): precios muy altos pueden enfriar parte de la demanda “consumo” (joyería), y Reuters mencionó debilidad en joyería en India en ese contexto. Reuters

2.3. Lectura técnica (sin “adivinación”, solo estructura)

En análisis técnico básico, 2025 fue un año de tendencia alcista + aceleración:

- $4,000 fue un “nivel psicológico” (hito) que, una vez superado, coincidió con una fase de aceleración. World Gold Council

- El tramo final se parece a lo que los técnicos llaman “price discovery”: cuando el mercado entra en zonas donde hay pocas referencias históricas y la volatilidad suele aumentar.

3) Plata: el metal híbrido (industrial + monetario) que terminó el año con explosión

3.1. Qué pasó (hechos observables)

- Según Trading Economics, la plata llegó a ~$79.11/oz el 26 de diciembre y mostraba una subida interanual de alrededor de +170% (según su métrica). Economía Financiera

- Reuters recogía un máximo en torno a $69.44/oz en otra referencia (corte/mercado distinto) y una ganancia anual cercana al +139%. Reuters+1

Esto no es una contradicción “mística”: en metales puede haber diferencias entre spot, futuros, horarios, divisa base y la fuente usada. La conclusión robusta es la misma: 2025 fue un año excepcionalmente fuerte y volátil para la plata.

3.2. Por qué (lo que mejor explica la plata en 2025)

Motor A — Déficit de oferta: varios años seguidos

El Silver Institute viene documentando desequilibrios de oferta/demanda (y el mercado lo “siente” cuando la inversión entra fuerte). The Silver Institute+1

En noviembre, se divulgó que la plata afrontaba un quinto año consecutivo de déficit, con dinámica de inversión muy intensa (aunque con señales de enfriamiento industrial en ciertos escenarios macro). ipmi.org

Motor B — Demanda industrial (la diferencia clave con el oro)

La plata está metida en cadenas productivas: electrónica, solar, vehículos eléctricos, centros de datos… Cuando el mercado percibe restricción de oferta, la narrativa industrial amplifica el movimiento (porque no es un activo “solo refugio”). Reuters mencionó explícitamente el empuje de la plata por demanda e interés inversor, además de la restricción de oferta. Reuters

Motor C — Geopolítica y política industrial

En el tramo final del año aparecieron titulares sobre tensión geopolítica y sobre posibles restricciones comerciales/sensibilidad estratégica en minerales, que aumentan el “riesgo de suministro” percibido. Reuters+1

3.3. Lectura técnica (lo que enseñó la plata)

La plata suele moverse con:

- más volatilidad que el oro,

- y episodios de ruptura rápida cuando “se queda sin liquidez” o entra compra impulsiva.

En 2025, el hecho de marcar nuevos máximos históricos es, técnicamente, una señal de régimen distinto: ya no se trata de “rebotar dentro de un rango”, sino de un mercado que busca precio con violencia.

4) Mineras: cuando el metal sube, la “palanca operativa” puede dispararse… (y también complicarse)

Aquí mucha gente se pierde, así que vamos en simple:

- Oro/plata físicos o ETFs respaldados: se parecen a “tener el metal” (con matices de costes/estructura).

- Minera: es una empresa. Tiene management, deuda, riesgos operativos, países, permisos, costes de energía, etc.

4.1. Qué pasó en 2025 (datos útiles)

- GDX (mineras de oro) llegó a estar +166% en 2025 según un resumen de fin de año de ETF.com. etf.com

- SIL (mineras de plata) mostraba ~+160% YTD en la tabla de rendimiento de Yahoo Finance. Yahoo Finanzas

4.2. Por qué pueden subir “más que el metal”

Cuando el oro sube mucho, una minera puede ver crecer su beneficio porque:

- el ingreso por onza sube,

- pero el coste por onza no sube igual de rápido (aunque sí sube).

S&P Global señalaba AISC elevados (costes sostenidos) y presión de costes, pero con márgenes potencialmente más amplios si el precio del oro acompaña. S&P Global

Traducción para el inversor novel: mineras pueden ser una “palanca” al metal, pero también tienen riesgos propios que el oro físico no tiene.

5) Un marco de 4 capas para entender 2025 (oro y plata sin dogmas)

Capa 1 — Macro (precio del dinero + dólar): cuando el mercado descuenta tipos más bajos y/o un dólar más débil, los metales suelen beneficiarse. Reuters

Capa 2 — Flujos financieros (ETFs, posicionamiento): 2025 tuvo entradas fuertes en ETFs de oro y plata, y eso puede amplificar tendencias. World Gold Council+1

Capa 3 — Demanda “real” (bancos centrales / industria):

- Oro: compras elevadas de bancos centrales durante el año. World Gold Council+1

- Plata: narrativa de déficit + demanda industrial como gasolina adicional. ipmi.org+1

Capa 4 — Psicología y narrativa: cuando hay récords y titulares, sube la probabilidad de decisiones impulsivas (FOMO o pánico). En plata, eso se nota el doble.

6) Lecciones prácticas para el inversor de ahorro modesto (la parte que importa)

- No confundas “refugio” con “sin volatilidad”. 2025 demostró que incluso los metales pueden moverse fuerte.

- El instrumento importa más de lo que parece: metal/ETF respaldado ≠ mineras. Uno es “precio del metal”; el otro es “negocio con riesgos”.

- Piensa en función, no en emoción: ¿diversificación? ¿cobertura parcial? ¿o estás persiguiendo el titular?

- Evita la palanca si estás empezando: gran parte del daño en mercados extremos viene de apalancamiento y de no tener plan.

- Calendario > adrenalina: si te interesa aprender, usa aportaciones periódicas pequeñas y revisiones programadas, no la vela del día.

7) Hispanidad Financiera + herramientas EIJ para aprender sin humo

Este tipo de años (2025) son justo el motivo por el que existe Hispanidad Financiera: aprender en español, con calma, desde la vida real (Canarias, España, diáspora), y sin depender de predicadores de redes.

Y si quieres aterrizar todo esto en un proceso práctico, en nuestra web ya tienes herramientas educativas gratuitas en:

elinversorjunior.com/recursos

Ahí encontrarás, entre otras, la Plantilla – Perfil Inversor y el EIJ Companion — Educación (Trade Republic): no te dicen “qué comprar”, pero sí te ayudan a ordenar tu plan, entender riesgo y ejecutar con menos errores.

Fuentes consultadas (selección)

- World Gold Council: hito de $4,000/oz y demanda (incl. bancos centrales y ETFs), 2025. World Gold Council+1

- Reuters (22 dic 2025): máximos en oro/plata, contexto macro, flujos y bancos centrales. Reuters+1

- Trading Economics: niveles de oro/plata y máximo histórico reciente. Economía Financiera+1

- Silver Institute (World Silver Survey / Supply & Demand): marco de oferta/demanda. The Silver Institute+1

- Rendimiento mineras (GDX/SIL): ETF.com / Yahoo Finance. etf.com+1

- Costes mineros (AISC) y márgenes: S&P Global Market Intelligence. S&P Global